Financiële positie

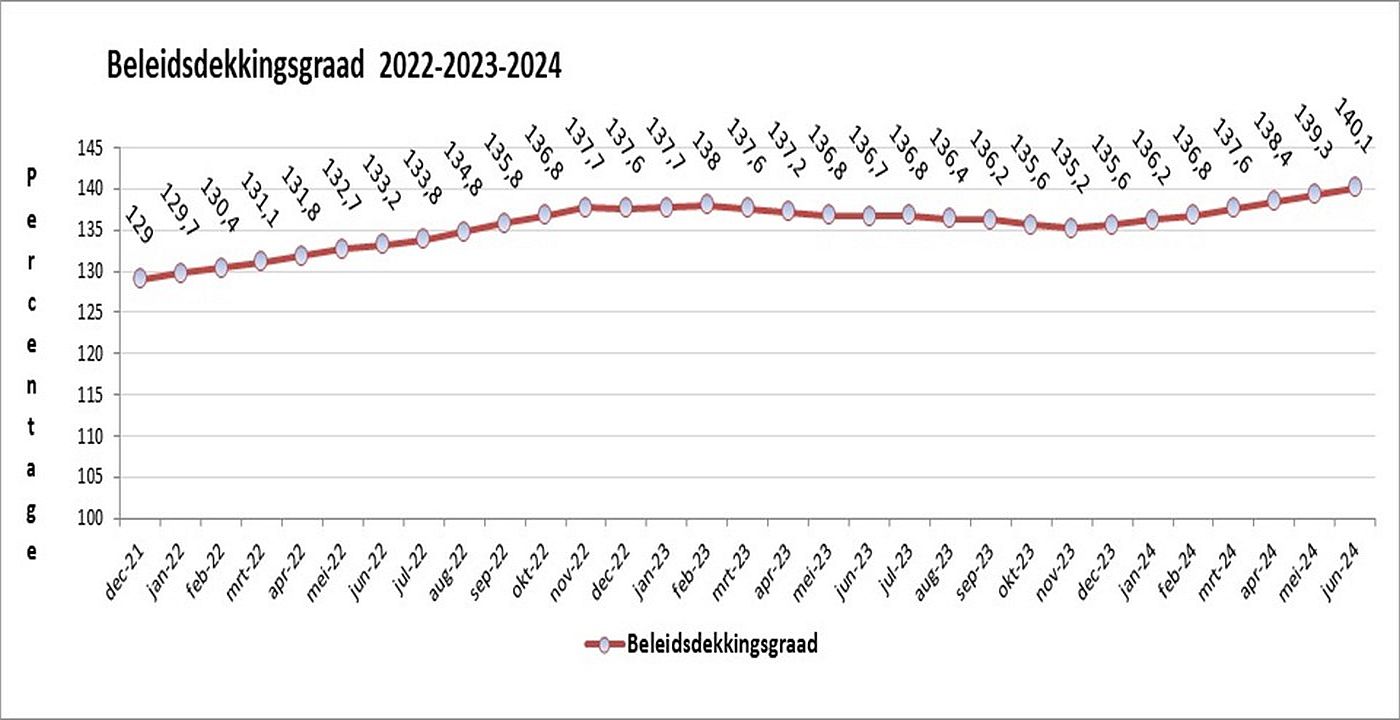

De beleidsdekkingsgraad per eind juni 2024 bedraagt 140,1%. De beleidsdekkingsgraad is de basis voor het berekenen van een mogelijke indexatie.

Hieronder ziet u in een grafiek hoe de beleidsdekkingsgraad van het pensioenfonds zich de afgelopen jaren heeft ontwikkeld.

Beleidsdekkingsgraad grafiek juni 2024 (klik op de grafiek voor een vergroting)

Wat is een dekkingsgraad?

De dekkingsgraad is een vereenvoudigde weergave van de financiële positie van Stichting Pensioenfonds Huntsman Rozenburg. De dekkingsgraad is een percentage. Het geeft de verhouding aan tussen het kapitaal dat het pensioenfonds bezit en het kapitaal dat het pensioenfonds nodig heeft om nu en in de toekomst alle opgebouwde pensioenen (nominale pensioenen) uit te kunnen betalen.

Een dekkingsgraad van 100% betekent dat een pensioenfonds precies genoeg geld heeft om alle nominale pensioenen uit te betalen. Maar geen geld over houdt voor bijvoorbeeld toeslagverlening en de administratiekosten. Bij een dekkingsgraad van 105% heeft het pensioenfonds voor elke euro die het aan pensioen moet uitkeren, €1,05 beschikbaar. In deze situatie spreek je van een reserve van 5%.

Beleidsdekkingsgraad

De dekkingsgraad is een momentopname. Hij verschilt van dag tot dag. De financiële positie van het pensioenfonds verandert namelijk continu. Zo stijgt en daalt de waarde van aandelen en andere beleggingen, vertrekken er deelnemers en gaan er mensen met pensioen.

Elke maand berekenen we de actuele dekkingsgraad. De beleidsdekkingsgraad is het 12-maands gemiddelde van de actuele dekkingsgraden. Door deze demping toont de beleidsdekkingsgraad een goede weergave van hoe de financiële positie van het pensioenfonds zich heeft ontwikkeld het afgelopen jaar. Ieder jaar in december neemt het bestuur een besluit over de indexatie van de opgebouwde pensioenen. De hoogte van de beleidsdekkingsgraad is dan een belangrijk percentage waarop het besluit wordt gebaseerd.

Ontwikkeling gemiddelde dekkingsgraad (juni 2024)

Onze administrateur AZL maakt iedere maand een quickscan van het verloop van de beleidsdekkingsgraad en financiële positie van het pensioenfonds. Hierin treft u meer detailinformatie aan.